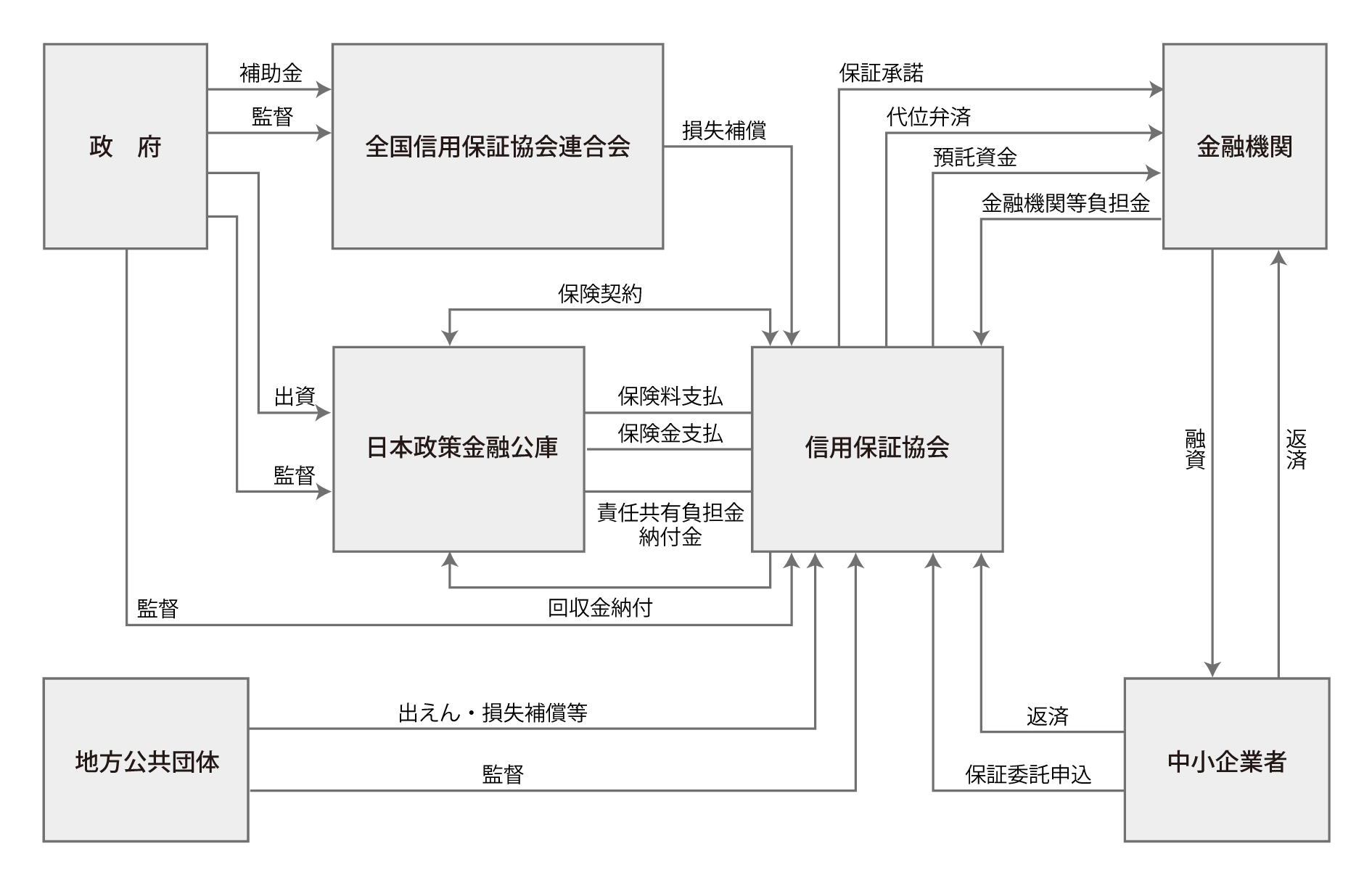

信用保証協会は保証業務にともなうリスクに備えて、充分な資金的裏付けを必要としますが、このために国、道、市町村、金融機関から基金の拠出を受けて運営の基礎としています。

また、日本政策金融公庫(国)からは信用保険によるバックアップを受けるとともに、地方公共団体などから一部損失補償による補てんを受けています。

信用保証協会はこの支払いを受けた保険金や損失補償金を受領後、中小企業者から回収の都度、日本政策金融公庫や地方公共団体などへ返納します。

このように、信用保証、信用保険、損失補償は有機的に結合し、中小企業金融対策の重要な一環として不可欠な役割を担っていますが、これらは総称して信用補完制度と呼ばれています。