1.責任共有制度の概要

責任共有制度は、信用保証協会と金融機関が適切な責任共有を図ることにより、両者が連携して、中小企業・小規模事業者の事業意欲等を継続的に把握し、融資実行およびその後における経営支援や再生支援といった中小企業・小規模事業者に対する適切な支援を行うことを目的としています。

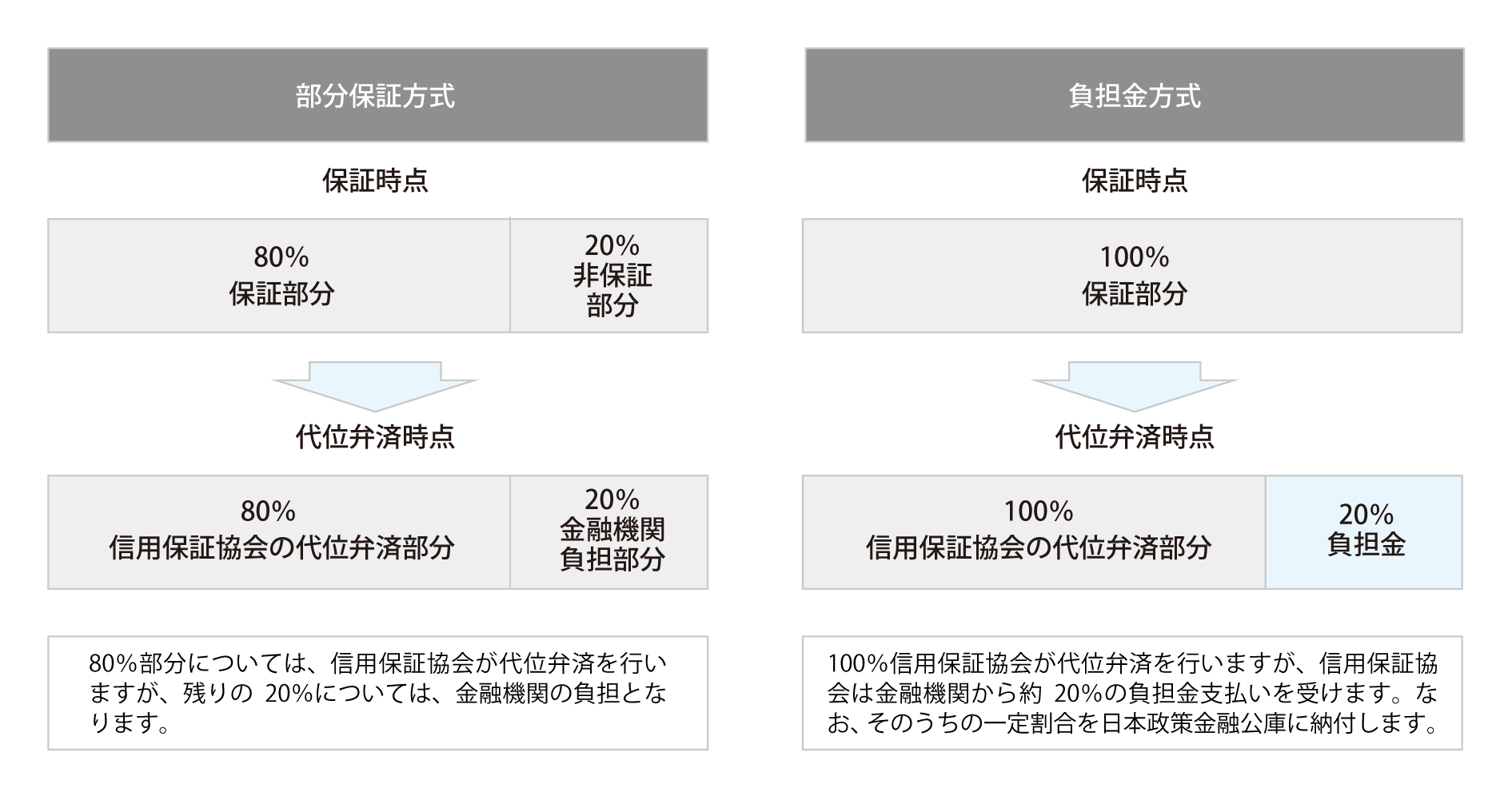

責任共有制度には「部分保証方式」と「負担金方式」の2つの方式があり、そのいずれかの方式を各金融機関が選択することとなっています。

部分保証方式は、個別貸付金の80%(一部の保証を除く)を信用保証協会が保証し、負担金方式は、保証時点では100%保証ですが、代位弁済状況に応じて、金融機関は信用保証協会に対し負担金を支払うことにより、部分保証と同等の負担を負うこととなっています。

なお、中小企業特定社債保証制度、流動資産担保融資保証制度等、一部の保証制度は、金融機関の選択方式にかかわらず部分保証となっています。

2.責任共有制度の対象外となる保証

原則として、すべての保証が責任共有制度の対象となりますが、以下の保証については責任共有制度の対象外となります。

(1)災害関係保証

(2)危機関連保証

(3)経営安定関連(セーフティネット)保証1号~4号および6号

(4)東日本大震災復興緊急保証

(5)創業関連保証(再挑戦支援保証を含む)

(6)無担保無保証人保証(特別小口保証)

<ただし、NPO法人の場合は、医業を主たる事業とする小規模NPO法人を除き、責任共有制度の対象となります>

(7)小口零細企業保証(全国小口)

<ただし、NPO法人の場合は、医業を主たる事業とする小規模NPO法人を除き、責任共有制度の対象となります>

(8)事業再生保証

(9)求償権消滅保証

(10)破綻金融機関等関連特別保証(中堅企業特別保証)

このほか、事業再生計画実施関連保証(通称:経営改善サポート保証)を利用する場合で、責任共有制度の対象外である保証付借入金を同額以内(借換対象借入金の残高以内)で借換する場合は、責任共有制度の対象外となります。